平板顯示技術由歐美開啟,但在日本實現了產業化。2011年,隨著技術發展和產業轉移,日本電子產業又一次迎來了戰略轉型。首先是311地震重創日本設備制造業,對日本乃至全球平板顯示產業的發展造成了不同程度的影響;再來遭遇全球性經濟低迷,面板價格持續走低,供過于求狀況長期存在,最終迫使日本多家面板生產廠商整合業務,縮減大尺寸面板生產,加重海外代工比例,利用政府牽頭合并重組中小尺寸面板業務,進一步突出上游材料及設備制造的優勢,鎖定新型顯示器件及應用材料的開發。未來,如何在整合過后繼續緊握高端技術領軍雁頭,是日本平板顯示產業發展的關鍵。

2011年日本TFT-LCD產業概況

目前,日本在FPD產業鏈的上游依然占據了優勢地位,在關鍵零部件、上游材料及生產設備制造方面,日本始終集聚著顯示屏的高性能化和低成本化所需的要素技術。臺灣和韓國大型面板制造商也大多數依靠進口日本的零部件、材料以及生產設備。同樣,中國大陸的面板制造商也從日本大量進口部件及設備。

在部件方面,作為核心技術的材料及原料的市場占有率也尤以日本為最高。以液晶面板中不可或缺的偏光板為例,日本制造商的市場占有率約占六成。這雖然依舊保持著較高的市場占有率,但由于近期韓國和中國臺灣的偏光板制造商的強勁表現,日本的市場占有率呈現出下降趨勢。盡管如此,在作為偏光板重要構成要素的TAC(三醋酸纖維素,Triacetyl Cellulose)薄膜及PVA(聚乙烯醇,Polyvinyl Alcohol)材料方面,日本制造商的市場占有率依然接近100%。

上述情形不僅限于液晶顯示器領域。在OLED顯示屏以及PDP領域,日本也同樣擁有著零部件、材料及生產設備等核心技術優勢。

淡出大尺寸面板生產

應對全球性巨額虧損,日系面板廠集體選擇淡出大尺寸面板生產,轉而擴大對臺采購面板。夏普產能利用率較好的10代廠將轉往生產50、60英寸等超大尺寸液晶面板,6代、8代廠鎖定手機、平板電腦等高階面板,30、40英寸面板則向奇美電子采購,外包比重提高到14%。索尼退出和三星的合資液晶面板生產企業S-LCD。松下亦宣布將退出大尺寸液晶面板。由日本半官方組裝產業革新機構(INCJ)主導,東芝、索尼、日立合資的Japan Display將于2012年3月正式成立,以整合日系面板的生產格局,提高其市場占有率。合并前三家公司共有6座工廠,合并后Japan Display主要生產中小尺寸面板,包括3.5到11英寸的高階面板。

此外,自2011年第三季度起隨著中國本土面板生產廠京東方科技8.5代線和華星光電8.5代線的次第投產,大陸地區大尺寸TFT-LCD產能已經超越日本,成為全球第三大TFT-LCD產地,日本退居第四。日本內需市場萎縮,再加上全球經濟動蕩,2011年液晶電視買氣疲弱,重創面板廠營運,也造成面板庫存堆高,這一系列變化進一步促成日本面板生廠商實施戰略轉型。松下于2011年10月份宣布將縮小電視業務,關閉或出售3家主力工廠。

設備制造優勢依然

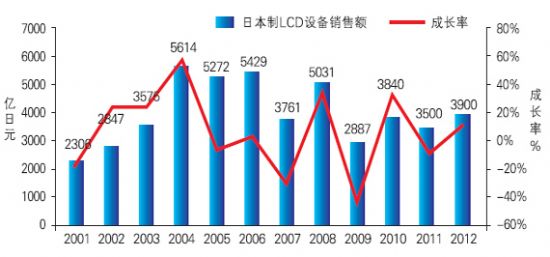

關于日本LCD生產設備方面,新產線的投資和建設主要集中在韓國、臺灣和中國大陸三地。日本半導體制造設備協會(SEAJ)公開發表2001~2012年度日本制LCD生產設備銷售金額的分析預測:但因受全球低迷的經濟態勢影響,各大面板生產廠商紛紛調減資本支出,2011年度銷售金額將比上年度減少7%,達3500億日元。預計2012年度稍有回升,將比上年度提高11%,為3900億日元。2011~2012年日本制TFT-LCD液晶設備的銷售表現不會有太大的變化,主要原因來自液晶電視的銷售不如預期,使得大尺寸面板的產量連帶受影響,而且LED背光機種價格持續下跌,造成生產利潤下滑。

目前日本廠商主導了全球絕大部分的TFT-LCD設備市場,僅Array段設備日本就占了約五六成的市場份額。全球前5大TFT LCD設備廠除AKT為美國設備商外,其余四家皆為日本廠商,分別是:ULVAC、Nikon、TEL與Canon。該五大LCD設備廠寡占曝光機、濺鍍機、光阻涂布機及PECVD等LCD前段制程,且平均銷售單價較高,故可維持一定的營收規模。如Nikon與Canon分別以51%與49%市占率壟斷投影式曝光機市場、ULVAC在PVD市場占79%份額、TEL在干式蝕刻設備市場占66%份額。

(《平顯時代》2012年2月,第89期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

2011年日本TFT-LCD產業回顧(2)

2011年度日本FPD產業焦點事件

1、311日本地震影響深遠

2011年3月11日當地時間14:46分,一場里氏9.0級地震撼動了日本東北部海岸,也引發了整個日本顯示產業的大變動。日本在全球FPD產業中具有舉足輕重的地位,多年來一直是產業鏈上游設備和材料的主要供應地區。

地震對TFT-LCD液晶面板供應鏈材料及零組件方面影響不大,其中包括:玻璃基板、關鍵設備、異方性導電膠ACF、彩色濾光片部份材料、偏光片TAC膜等,但也導致了全球市占率最大(約65%)的ITO靶材業者JX日礦日石金屬位于茨城縣的主要產線受損,雖經積極搶修并已于5月下旬開始出貨,但要恢復震災前的產能需至8月中。

同時,地震還重創了液晶顯示LCD制造設備產業。以震區分布來看,TFT LCD陣列制程(Array)機臺供應者中,以尼康(Nikon)及佳能(Canon)受創最為嚴重,生產LCD用曝光機廠房因為停電、建物受損、生產設備中斷等,嚴重影響其LCD曝光機生產與出貨。而兩家業者幾乎獨占全球LCD用曝光機市場。受到日本大地震影響,位于災區內的面板前段關鍵制程的曝光機臺廠商尼康與佳能交貨時程有所推延,華星光電8.5代線量產規劃相應遞延。

日本面板主要供應鏈位于關西,并不是重災區,因此地震對面板供應影響不大。但松下公司位于千葉縣茂原市的液晶面板廠遭受一定損失,短期內需依靠增大姬路市面板廠出貨量滿足供貨需求。東芝和日立的面板廠受損嚴重。東芝位于琦玉縣深谷市的面板廠關閉一個月,東京附近的另一條生產線也將停產進行檢修。

總體而言,受日震影響,日本電子核心部件供貨量減少,日企本土母公司受災減產,影響中國大陸和臺灣等地相關代工企業的訂單。日本進行災后重建,將催生相關產品配套需求,加速電子信息產業向外轉移,并且加大海外代工比重。

(《平顯時代》2012年2月,第89期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

2011年日本TFT-LCD產業回顧(3)

2、中小面板業務合并

索尼、東芝和日立制作所于2011年8月31日宣布,合并中小尺寸顯示器業務,并將以官民共同基金——日本產業革新機構為中心成立新公司。2011年秋季協議正式簽訂,目標于2012年春季完成業務合并。新公司名為日本顯示器。從事中小尺寸顯示器業務的索尼移動顯示器、東芝移動顯示器以及日立顯示器的所有已發行股票等將轉讓給新公司,產業革新機構將以第三方分配增資方式投入2000億日圓,持有70%股份,索尼、東芝和日立制作所分別持有10%。日本顯示器將成為全球規模最大的中小尺寸液晶面板供應商。

新公司獨立自主經營,擁有a-Si和LTPS兩種TFT生產線并6座工廠,后又收購松下原本生產液晶面板的茂原工廠。日后將重點研發高精細技術、廣角技術、低耗電量技術、窄邊框技術以及觸摸面板技術,應對智能手機和平板終端的增長需求。

此外,關于將來必須要考慮工廠的合并以提高生產線整體效率的問題,日本顯示器表示,目前還沒到討論合并工廠的階段。

3、 日本國內電視銷量先暴增后銳減

2010年底,日本政府實施節能家電補助政策Eco-Point,第一波的Eco-Point帶動日本薄型電視銷售量顯著增長。歷年來在沒有政策推動下,日本薄型電視年銷量大約為1000萬臺左右,日本2011年1-6月的薄型電視銷售量已超越歷年來的全年水平。再加上日本電視播放規格自7月24日起全數轉為數位地上波,帶動一波換機熱潮,激勵日本薄型電視銷售量自4月份起強彈勁揚、6月份的銷售量更較去年同月暴增133%至291萬臺,也帶動1-6月份日本薄型電視累計銷售量高達1167萬臺,較去年同期勁揚23%。

然而,市調機構BCN匯整日本約2300家家電量販店銷售數據顯示,因缺乏后續政策補助、加上數字化換機熱潮消退,拖累2011年11月份日本薄型電視銷售量、銷售額減幅皆高達近九成,雙雙創下2004年7月開始進行統計以來史上最大單月減幅紀錄。BCN指出,11月份日本薄型電視銷售量較去年同月暴跌85.9%,跌幅超越10月的72%,再創史上最大跌幅紀錄;另外,薄型電視銷售額也驟減90.5%。12月日本全國大型家電賣場的平板電視銷量比上年同期僅增加了3.1%,每臺平板電視不含稅平均單價為4.83萬日元(約合人民幣3970元),較上一年同期下降2.21萬日元,單價持續呈下降趨勢。日本切換成地面數字信號所帶來的集中需求告一段落后平板電視銷量銳減。

4、 夏普兩度停產10代線、改革液晶業務構造

2011年3月日本大震之后,日本夏普10代線因為需求不佳而停產1個月。11月,由于面板庫存偏高,夏普通知供應商當月再停產2周,這也是自日本311大地震后,夏普10代廠第2度停產。此外10代線投產以來產能利用率一直偏低,外傳夏普有意賣出,正與中國大陸中電熊貓洽談出售事宜,策略性縮小面板產銷業務。

2011年6月夏普宣布對液晶業務實施構造改革,以應對液晶面板需求下降、價格下滑增長鈍化的局面。為了優化液晶生產體制,夏普將在原本生產大尺寸液晶面板的龜山第1、第2工廠生產中小尺寸液晶面板,以應對智能手機及平板終端猛增的需求。

目前,龜山第1工廠已將大尺寸液晶面板生產設備出售給南京中電熊貓,并為自主開發的低溫多晶硅TFT技術“CG硅”TFT驅動液晶面板生產設備進行投資。龜山第2工廠開始生產使用非晶IGZO(In-Ga-Zn-O)TFT的液晶面板。預估到2012會計年度后半,夏普8代線產能的80%將轉往中小尺寸面板,特別是平板裝置用的面板。另外20%將繼續為日本國內及中國市場提供液晶電視用面板。

5、 日本彩電巨頭集體虧損

2011年,傳統日系彩電巨頭持續上演巨額虧損的大戲:第一財季報顯示,松下凈虧304億日元;日立盈利同比跌96.6%;索尼凈虧155億日元;夏普營業利潤同比跌84.4%;東芝營業利潤同比跌87.8%;NEC第二季度虧損194.4億日元;富士通虧損171.4億日元。

松下、索尼被迫作出重大調整:松下為了應對虧損巨大的平板電視業務,出售日本茂原縣的液晶面板工廠。但除了投資2100億日元設立的最先端尼崎第三工廠固定資產損失會計處理之外,再加上收購三洋電機的評估損失等,2011財年(截至2012年3月)的最終赤字有可能達到數千億日元;持續虧損八年的索尼對其液晶電視業務進行了一系列的布局,從2011年11月1日起,索尼將其電視業務拆分為三個部門,分別負責液晶電視、外包和次世代電視業務。并從與三星合資的S-LCD面板廠股權中抽身,以期減輕目前經營虧損壓力并分散面板來源;夏普2011上半財年凈虧損398.2億日元,凈利潤為143億日元,較上年同期下滑13%;運營利潤為335.9億日元,不及上年同期的434.8億日元。另外,夏普還在財報中將2011財年的運營利潤預期下調了12%。

除下調資本預算減少虧損,索尼、NEC、東芝等巨頭亦積極擴大生產外包,以降低成本。松下已計劃將等離子工廠設備轉到中國;東芝將墨西哥液晶電視廠出售給仁寶;夏普與富士康合建面板與零部件合資企業;NEC PC正式被聯想并購。

(《平顯時代》2012年2月,第89期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃