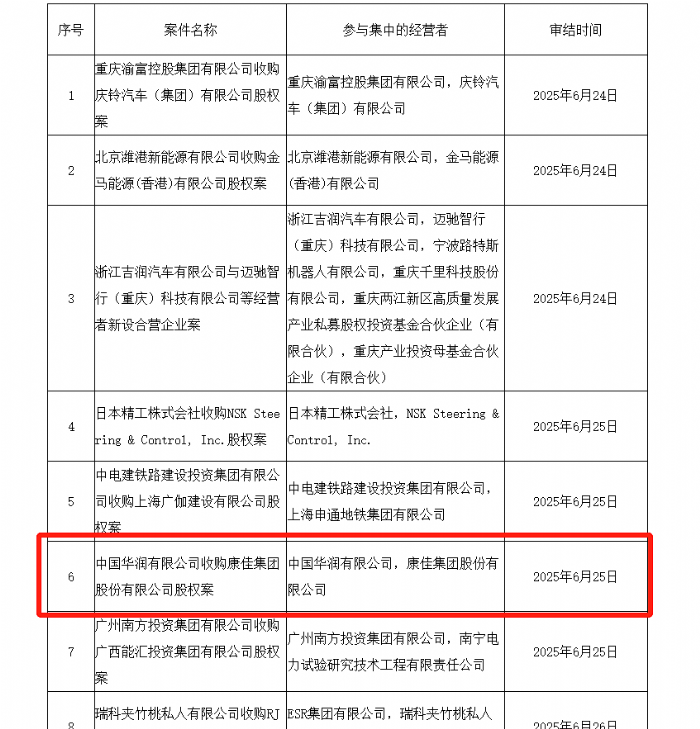

2025年7月3日,國家市場監(jiān)督管理總局官網公告顯示,中國華潤有限公司收購康佳集團股份有限公司股權案已獲得無條件通過。這標志著歷時近三個月的央企專業(yè)化整合塵埃落定——華僑城集團及其一致行動人所持康佳集團29.999997%股份,將通過無償劃轉方式全部轉入華潤旗下磐石潤創(chuàng)(深圳)信息管理有限公司及合貿有限公司。劃轉完成后,康佳實際控制人將由華僑城集團變更為中國華潤,國務院國資委仍為最終控制主體。

此次股權變動始于2025年4月29日的一紙公告。康佳當日披露,華僑城集團及其全資子公司深圳華僑城資本投資管理有限公司、嘉隆投資有限公司,分別與磐石潤創(chuàng)、合貿公司簽署《股份無償劃轉協議》,計劃將所持5.24億股A股及1.98億股B股劃轉至華潤系企業(yè)。這一決策背后,是央企改革深化背景下的資源優(yōu)化配置:華僑城作為以文旅地產為主業(yè)的央企,逐步剝離非核心資產;而華潤則通過整合康佳,強化在科技及新興產業(yè)領域的布局。

從程序進展看,此次劃轉已完成國資委批復、反壟斷審查等關鍵環(huán)節(jié)。6月30日,國務院國資委正式批復同意劃轉方案;6月27日,市場監(jiān)管總局出具《經營者集中反壟斷審查不予禁止決定書》,為交易掃清最后障礙。目前,康佳仍需履行深交所合規(guī)性確認等程序,但市場普遍認為,此次劃轉已進入實質性實施階段。

歷史脈絡、華僑城與康佳的淵源

作為中國改革開放后首批中外合資電子企業(yè)之一,康佳曾以“彩電大王”之姿引領行業(yè)風騷。1991年,華僑城集團通過股份制改革成為康佳第一大股東,開啟了雙方長達34年的合作。早期,華僑城的資本支持助力康佳完成從CRT電視到液晶顯示的技術迭代,2003-2007年連續(xù)五年蟬聯國內彩電銷量冠軍。

然而,業(yè)務協同性不足的問題逐漸顯現。華僑城的文旅地產基因與康佳的消費電子主業(yè)存在天然鴻溝,雙方在戰(zhàn)略決策上的分歧日益加劇。2015年,康佳中小股東曾通過股東大會奪取董事會控制權,引發(fā)華僑城與管理層的激烈內斗,導致當年凈虧損擴大至12.57億元。此后,華僑城雖重新掌握主導權,但康佳在智能化轉型中持續(xù)掉隊,市場份額被TCL、海信、小米等品牌蠶食。

財務數據折射出康佳的困境:2024年營收同比下滑37.73%至111.15億元,凈虧損達32.96億元,資產負債率攀升至92.65%,創(chuàng)歷史新高。與此同時,華僑城自身亦面臨經營壓力,2024年凈利潤虧損達86.62億元,連續(xù)三年陷入虧損泥潭。在此背景下,剝離康佳這一“非核心資產”,成為華僑城聚焦文旅主業(yè)的必然選擇。

華潤入局、半導體整合或是核心訴求

華潤集團此次接盤康佳,并非簡單的“扶貧”或資產騰挪,而是基于多重戰(zhàn)略考量的深度布局。作為業(yè)務涵蓋大消費、綜合能源、城市建設運營等六大領域的央企巨頭,華潤近年來正加速向科技及新興產業(yè)轉型。康佳旗下的半導體業(yè)務,恰好契合其戰(zhàn)略方向。

康佳的半導體布局始于2017年,通過康佳芯云半導體科技(鹽城)有限公司等主體,切入存儲芯片封測、PCB(印制電路板)等領域。盡管目前仍處于產業(yè)化初期,尚未實現盈利,但其在半導體產業(yè)鏈的布局對華潤具有戰(zhàn)略價值。華潤旗下華潤微電子已形成“芯片設計+制造+封測”的完整鏈條,且是全球第三大封測企業(yè)長電科技的實際控制人。此次整合后,康佳的半導體業(yè)務有望與長電科技形成協同效應,例如在3D封裝、汽車電子等領域聯合研發(fā)。

值得注意的是,華潤已出具《關于避免同業(yè)競爭的承諾函》,計劃在5年內通過資產重組、業(yè)務調整等方式解決康佳與長電科技的潛在競爭問題。這為未來雙方在半導體領域的深度整合預留了操作空間。有行業(yè)人士向PjTime(屏顯時代)指出,華潤可能將康佳定位為半導體終端應用平臺,與長電科技形成“制造+應用”的互補格局。

此外,康佳的存量資產價值亦不容忽視。作為老牌工業(yè)企業(yè),其在深圳等地擁有大量工業(yè)用地。華潤的城市建設運營板塊可通過盤活這些土地資源,實現產業(yè)升級與地產開發(fā)的聯動。盡管公告未明確提及土地開發(fā)計劃,但這一潛在價值可能成為華潤整合的重要考量。

行業(yè)震蕩、家電變局中的破局與挑戰(zhàn)

康佳易主事件,折射出中國家電行業(yè)的深刻變革。當前,家電市場已從增量競爭轉向存量博弈,智能化、綠色化成為企業(yè)突圍的關鍵。奧維云網對彩電市場的監(jiān)測顯示,康佳2024年線下、線上銷售額分別排名第8、第12位,市場份額不足5%。在高端市場(8000元以上價位段),康佳份額更降至1%以下,被邊緣化趨勢明顯。

華潤的入主為康佳帶來新的可能性。其一,資金支持將緩解其半導體業(yè)務的“輸血”壓力。康佳2024年半導體業(yè)務營收僅1.7億元,占比 1.53%,但研發(fā)投入占比超過15%。華潤雄厚的資本實力,有望加速其技術突破。其二,華潤的渠道資源或重塑康佳的消費電子業(yè)務。華潤萬家、萬象城等線下渠道,可與康佳的智能家居產品形成協同,助力品牌年輕化轉型。

雖然前景很美好、但是挑戰(zhàn)同樣嚴峻。康佳的品牌認知度已逐漸弱化,年輕消費者對其產品的認可度相對較低。此外,家電行業(yè)的智能化競爭已進入“場景化”階段,海爾、美的等巨頭通過全屋智能生態(tài)構建壁壘,康佳在這一領域尚處空白。華潤若想盤活康佳,需在品牌重塑、技術研發(fā)、渠道整合等多維度發(fā)力。

政策透視、央企專業(yè)化整合的典型樣本

此次股權劃轉,是國企改革深化背景下的典型案例。根據《企業(yè)國有產權無償劃轉管理暫行辦法》,無償劃轉需符合國家產業(yè)政策、優(yōu)化資源配置等原則。康佳與華潤同屬國資委監(jiān)管,劃轉過程嚴格遵循“可行性研究-內部決策-審計評估-協議簽署-審批備案”的法定程序。

從政策導向看,此次劃轉體現了央企專業(yè)化整合的兩大趨勢:一是剝離非主業(yè)資產,聚焦核心競爭力。華僑城退出家電領域,華潤強化半導體布局,均符合“有所為有所不為”的改革邏輯。二是通過產業(yè)鏈協同提升國有資本效率。康佳的半導體業(yè)務與華潤微電子、長電科技的整合,有望形成“設計-制造-封測-應用”的全鏈條優(yōu)勢,助力解決半導體領域“卡脖子”問題。

過往案例顯示,無償劃轉在國企改革中屢見不鮮。例如2007年徐州四方鋁業(yè)劃轉至大屯煤電,通過增量投資實現產業(yè)升級。康佳案例的特殊性在于,其涉及上市公司控制權變更及跨行業(yè)整合,對后續(xù)央企重組具有示范意義。

未來之路、康佳能否鳳凰涅槃?

對于康佳而言,易主華潤是一次生死攸關的轉折點。短期內,其需應對管理層更迭、業(yè)務調整帶來的陣痛。根據公告,劃轉完成后磐石潤創(chuàng)將成為控股股東,華潤系高管可能入駐董事會,推動戰(zhàn)略轉型。

中長期來看,康佳的發(fā)展取決于三大關鍵:

半導體業(yè)務的突破:華潤需明確康佳在半導體產業(yè)鏈中的定位。若能與長電科技形成協同,例如在存儲芯片封測領域實現技術突破,康佳有望在半導體細分市場占據一席之地。

消費電子的重塑:華潤的渠道資源能否賦能康佳的智能家居產品?能否通過品牌聯名、場景化營銷重建消費者認知?這將決定康佳在存量市場中的生存空間。

機制變革的力度:華潤以市場化管理著稱,其入主后能否打破康佳的國企僵化機制,激發(fā)創(chuàng)新活力?這是決定整合成敗的關鍵因素。

資本市場對此次劃轉持謹慎樂觀態(tài)度。公告發(fā)布次日,深康佳A股價漲停,市值一度突破130億元。但長期價值仍需時間驗證——若華潤能兌現整合承諾,康佳或可鳳凰涅槃;若協同效應不及預期,這家老牌企業(yè)仍將面臨嚴峻挑戰(zhàn)。

點評:康佳易主華潤,既是一家企業(yè)的命運轉折,也是中國產業(yè)結構調整的縮影。在國企改革深化、科技自立自強的時代背景下,此次劃轉承載著優(yōu)化國有資本布局、提升產業(yè)鏈競爭力的雙重使命。對于康佳而言,這是一次“置之死地而后生”的機遇;對于華潤而言,這是一場檢驗資源整合能力的大考。未來,隨著半導體業(yè)務整合、消費電子轉型等舉措的落地,這場央企專業(yè)化整合的成效,將深刻影響中國家電行業(yè)乃至科技產業(yè)的競爭格局。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃