- �ٷ�����weibo.com/pjtime

������S�a�M����

������S�a�M����

- �Ź���̖��pjtime

-

������S�a�Pעpjtime

������S�a�Pעpjtime

- �֙C�棺m.pjtime.com

-

������S�a����֙C��

������S�a����֙C��

������S�a�M����������S�a�Pעpjtime������S�a����֙C��

�I�Ȍ���ָ����2023���ԁ����ͶӰ����Ʒ�Ƹ��X���ĉ����ڳ��m���ӡ����ԇ��ȳ��L�Ժ�ȫ����L�Ե�׃�������ڳɞ��Ӈ���ͶӰ�ИI���D�������ɿخa�I朡��ĺ����Ƅ�������Ԕ��>>

�b������İlչ���^�����A�ڣ�ȫ��ǰ���@�ø��ƣ���ȫ��ͶӰ�C�Ј���2024��Ҏģ�����A�y���{��9.7%�����w��؛����ͻ��2000�f�_���_��2057�f�_����2027�꣬�t�������F3000�f�_����������Ԕ��>>

��3��20�գ�С��Vϵ�еڶ���aƷ����4K��V1 Ultra�������С��װl���݃r��2999Ԫ������������һ����ԵĮaƷ��ݛՓ�ѽ���ȥ����_ʼ���˺ܶ�䁉|�����磬1LCD�č��¼��g�p�塢3000Ԫ��4K���ȫ��ԭ��4K����ͶӰ���I���ߡ����T����ͶӰ����ߡ����ȵȡ���Ԕ��>>

С��ͶӰ�f���@���H��ȫ�����ƬLCD 4K ͶӰ�x���������p�˵ĵ�һ����4KͶӰ�x�����م�ͶӰ���������£��Դˌ��M���r������Ԕ��>>

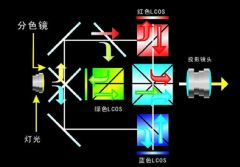

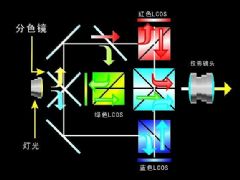

3�·ݣ���˼LCOSͶӰ������ʽ�Lj������������˲������⣺����ǰ����r�g���ѽ��б���HUD�����y��ͨ�Ź�оƬ����I���Ƴ�����LCOS���y����LCOS��CͶӰ��á����aƷ�����@Щ������I�Ŀ������^15�ҡ���Ԕ��>>

2024��3��13�գ����Ї���늼����M��Ӳ��[����AWE2024��ǰһ�գ���˼��"�Ԅ��� �I�¾�"�����}�����ܽK�˽�Q����չ�_�ϣ���˼3LCOSͶӰ���ý�Q������ʽ���ࡣ�F�����L�硢�O�ס��Թ����A�ǹ�늡����������S����˹�ء��й�W���A�顢���|����I���������Lj�����Ԕ��>>

�M��2024���ԁ��������P��ͶӰ�a�I���e������ͶӰ�a�I��δ���lչ�Įa�I朻����@���ӏ������У�TI������DLP���g�wϵ���Ӵ��Ј����o���ȡ��ø����ݵăr���ӑ��ö˳��L�IJ��֣��Լ��A��ϵ��˼������3LCOS���y���g����������صĴ�����Ϣ�������ؘ��a�I���Ρ�����߉������Ԕ��>>

���գ�Ⱥ������������飬�ڻش��c�O��micro LED���ֱ��Ŀȡ�����P��헕r¶����Ⱥ���Կ��� Micro LED ܇���Ј����� Panoramic Display��PHUD��������˾�ѫ@��܇��S���Z̧�^�@ʾ������ Micro LED ���g������Ԕ��>>

��˼�Ƴ�LCOSͶӰ���g��������ͶӰ�ИI�İlչע���µĄ�����Ԕ��>>

���댧�w�a�I��2020-2021��ij����oȱ����2023����a���ȫ����ٵĹ��������^ʣ�������㣬�ИI�Ј��������R��׃����I�Ȍ���ָ�����@ǡ�LJ��a����朵ęC�������У�������Ϣ�Q�����a3Lcos���y����SOCоƬ�����Lj���������ͶӰ�������@ʾ�a�I�����@����TI��һ�����R�ġ������Ј����𡱡� ��Ԕ��>>

����оƬ����Դ���R�^��Ԫ���������M�ɣ���˺��Ĺ���朵�׃���Q���������a�I�İlչ�|������ͶӰ���g�IJ�ͬҲ����˹���朵IJ������Ԕ��>>

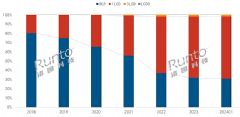

2023��ף����ü���ͶӰ�Ј�����ɫ����ռ���ѽ��ӽ�6�ɡ�ͬ�ڣ����ȼ�Ͷ�Ј������Դռ�ȸ����״γ��^10%��������������ɫ������λ�����ȼ�Ͷ�Ј������γ���һ݆���g�������ĸ߳�������Ԕ��>>

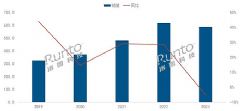

�Ї�����ͶӰ�N�����F���»���ͬ���½���20.3%���@һ�������l���Ј��ďV���Pע��Ҳ�o�ИI�����˲�С�ě_������Ԕ��>>

��ý�w������W��ᘌ�ͶӰ�C���y������Դ�еġ��ж����ٹ����������µ�Ҏ���� 2026 ���_ʼ�����пɸ��Q���ݵĂ��yͶӰ�C�O�䣨������ͶӰ�����ܲ������S�ښW�ˇ������a���M�ڡ���Ԕ��>>

1��30��-2��2�գ�2024��W��ҕ �O���c��Ϣϵ�y���ɼ��gչ���·Q��ISEչ�����ϣ�������鱾�΅�չ�ġ��҇�ͶӰƷ�ơ��Ĵ������ԏ������ĺ��ļ��g����֧�Σ�չʾ�˼����@ʾ��ȫ���������õ�δ����������Ԕ��>>

2023�꣬�Ї���������ͶӰ�ИI��ͬ��ǰ����Ŀ������L���ھ���֔�����M��Ӱ��£��ИIҎģ�����~�p�����F�� ��Ԕ��>>

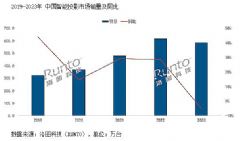

���գ���D�Ƽ���RUNTO���l�����µġ��Ї�����ͶӰ�����Ј��¶�ۙ������@ʾ��2023���Ї���ꑵ^����ͶӰ�Ј��N����586.4�f�_��ͬ���½�5.1%���N�~��103.7�|Ԫ��ͬ���½�17.3%���������@һ�������I�ȱ��^�������٣���Ҫ�ı��^�c�Ѓɂ�����һ�ǣ�500Ԫ���µ��|�̓r�aƷռ���^�ࡢ�ڶ��ǣ��Ј��������}����Ԕ��>>

2023�꣬�Ї�����ͶӰ�Ј��N����586.4�f�_��ͬ���½�5.1%���N�~��103.7�|Ԫ��ͬ���½�17.3%���N�~�����@�������N����������Ԕ��>>

CES2024��չ�ϣ��@ʾ�aƷ�����¸���Ʒ���ʲô���@�����}���ûش������������@ʾ��micro LED�@ʾ��OLED�@ʾ�������@ʾ�ȵ��¼��g���ڴ����M�넓�¸߳������У������҇���Iռ�������ļ����@ʾƷ���2024���CESչ���ϵĄ������������Mһ��ͻ�ơ�ͬ�r��܇�d�����á����õȮaƷ�����F�����ߡ��`���ԡ��Ą��C������Ԕ��>>

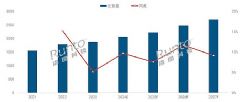

����D�Ƽ������A�y2023��ȫ��ȫ��ͶӰ�C��؛�����_��1827�f�_��ͬ�����L2.4%�����ڴ�ǰ�A�ڡ����У�ǰ�����ȳ�؛1350�f�_��ͬ�����L4.5%������ȫ��ͶӰ�Ј����ڽ��v�Y�����»��ͺ��^�Ե͜أ��ɴ���L��������Ԕ��>>

�գ��O�Ƽ���Ӣ���ǿء���ِ�������L�ſƼ������r��ӡ��S���Z�������R���Aꖼ��F���W�ƹ⡢��

��������й�W�Ӵ��@ʾ���g����܇������œ����܇���ܴ����܇�dHUD ���I����аl��չ�ͮa�I����

��˾�ھS�֬F�з��N�I�հ�KҎģ�����Ļ��A�ϣ������m�Ӵ���оƬ�OӋ���췽���Ͷ�룬������δ��3��

���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��